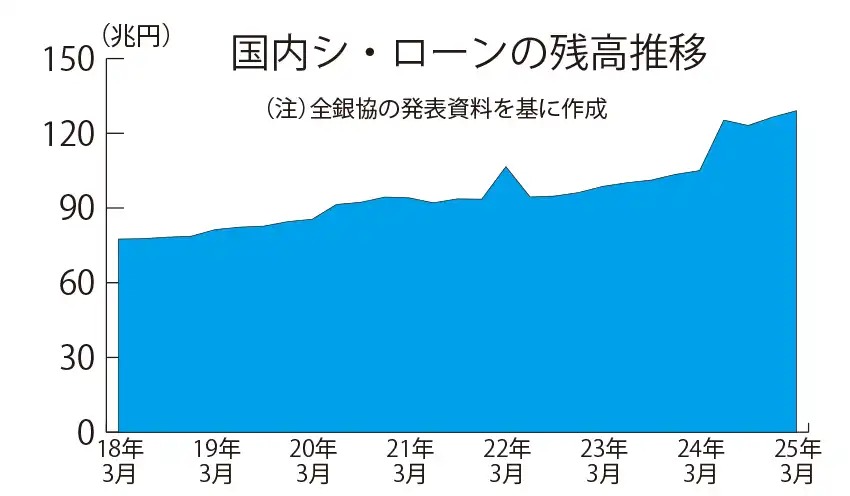

全国銀行協会が、4月30日に発表した2025年3月末の国内シンジケート・ローン残高は、129兆800億円となったようで、2024年12月末から2兆6484億円増加、組成額は引き続き堅調に推移すると見られていることから、25年度前半での130兆円の大台到達が視野に入ってきているようです。

一方、25年1~3月のシンジケート・ローン組成件数は1240件、組成金額は13兆7831億円となり、24年10~12月との比較では、件数は577件増、金額は5兆65億円増となっています。

シンジケートローンとは

シンジケート・ローンというのは、複数の金融機関がシンジケート団を組成し、各金融機関が一つの契約における同一の契約条件に基づき行うローンで、一の貸付人と借入人の相対によるバイラテラルローンと対比され、シンジケート団を組成するのは、各金融機関で負担とリスクを分散するためである。

シンジケート・ローンの対象には特に制限はなく、借入人の運転資金のため等のコーポレート・ファイナンスにおいても、買収ファイナンス、アセット・ファイナンス、プロジェクト・ファイナンス等のいわゆるストラクチャード・ファイナンスにおいても、シンジケート・ローンが組成されることがあり、担保や保証が設定される場合も、設定されない場合もある。

シンジケート・ローンは、もともとは欧米のマーケットで考案され、日本の金融実務にも受け入れられたという経緯があり、国内・国外いずれでも広く組成されています。

例えば、銀行側で10億円の貸出を1つの銀行だけで対応することは難しいと判断された場合でも、これを5つの銀行でそれぞれ2億円ずつであれば融資してもらえそうな場合、企業側としては、5つの銀行にそれぞれ条件面の交渉などをしなければならないのですが、シンジケート・ローンであれば銀行が集まってシンジケート団を組成し、企業とシンジケート団で交渉することで一度に10億円分の融資交渉が行なわれるというわけです。

このシンジケート団(複数行)のうち、1つの銀行が団を代表することになり、通常は主要な取引金融機関が代表となり、この銀行のことを主幹事行(アレンジャー)と呼び、エージェントと呼ばれる金融機関が、借入会社と各貸付金融機関との間の資金決済業務などの取りまとめを行います。